A maturidade tecnológica em Tax é o principal termômetro para a eficiência das empresas brasileiras diante da complexidade tributária atual. Recentemente, o…

A Reforma Tributária exige uma postura proativa, pois esta transformação estrutural demanda o redesenho imediato da lógica econômica e operacional das empresas…

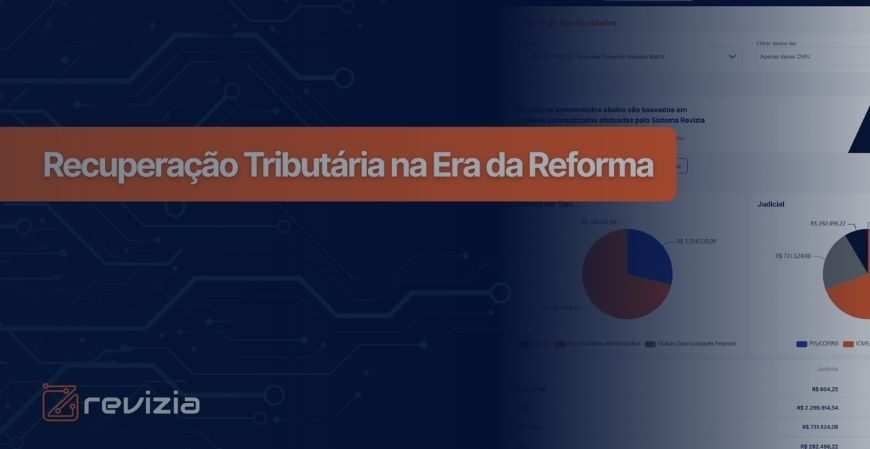

Recuperação Tributária é a estratégia essencial para empresas que buscam saúde financeira e competitividade. Atualmente, o sistema tributário nacional é um desafio…

A captura automática de documentos fiscais é primordial para empresas que buscam eficiência e segurança jurídica no cenário tributário brasileiro. Atualmente, o…

Recuperação Tributária é a estratégia essencial para empresas que buscam saúde financeira e competitividade. Atualmente, o sistema tributário nacional é um desafio…

O cBenef (Código de Benefício Fiscal) é um campo essencial na Nota Fiscal eletrônica (NF-e) para identificar incentivos fiscais em operações específicas.…

A princípio, muitas empresas no Brasil, infelizmente, pagam mais impostos do que deveriam. Por conseguinte, a recuperação de créditos tributários surge como…

A maturidade tecnológica em Tax é o principal termômetro para a eficiência das empresas brasileiras diante da complexidade tributária atual. Recentemente, o…

A captura automática de documentos fiscais é primordial para empresas que buscam eficiência e segurança jurídica no cenário tributário brasileiro. Atualmente, o…

O monitoramento de CND (Certidão Negativa de Débitos) é uma tarefa crítica para qualquer empresa que deseja participar de licitações, obter empréstimos…

A auditoria preventiva é, atualmente, a ferramenta mais poderosa para garantir a saúde fiscal de qualquer negócio. Afinal, enviar declarações fiscais com…

Simular Reforma Tributária deixou de ser uma tarefa para o futuro distante e certamente tornou-se uma necessidade imediata para a sobrevivência financeira…

Realizar a captura de documentos fiscais de forma manual é, atualmente, um dos maiores gargalos de produtividade nas empresas. Anteriormente, depender do…

Uma das maiores dificuldades enfrentadas pelo time fiscal e contábil é assegurar que 100% dos documentos sejam escriturados corretamente durante o período.…