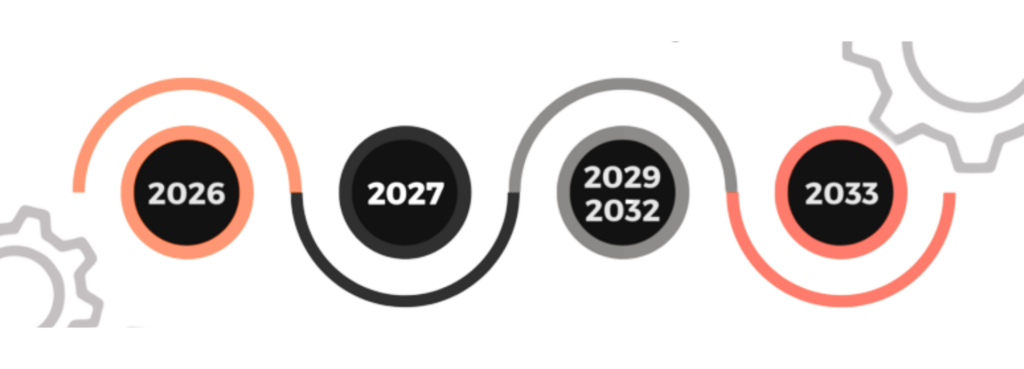

O Brasil inicia uma transformação histórica com o novo sistema de tributação sobre o consumo. A fase de transição da reforma tributária será gradual, começando em 2026 e se estendendo até a implantação integral do Imposto sobre Valor Agregado (IVA) dual em 2033. Para as empresas, é fundamental conhecer o cronograma da reforma tributária para garantir a adaptação e evitar riscos fiscais.

Principalmente, o sucesso da transição depende da antecipação e do planejamento de cada negócio. Neste artigo, detalharemos as etapas da reforma tributária, ano a ano, para que você possa se preparar para as mudanças.

Entendendo o Cronograma da Reforma Tributária em 2026 e 2027

As primeiras etapas da reforma tributária são cruciais para o teste e ajuste dos novos sistemas.

2026: Fase Piloto e Testes Operacionais

O ano de 2026 tem caráter experimental. Primeiramente, a Contribuição sobre Bens e Serviços (CBS) e o Imposto sobre Bens e Serviços (IBS) terão alíquotas simbólicas: 0,9% para a CBS e 0,1% para o IBS.

O recolhimento, portanto, não será definitivo, mas obrigará empresas a testar a emissão de novos documentos fiscais eletrônicos.

A adequação dos registros na Escrituração Fiscal Digital (EFD), assim como a adaptação de sistemas internos, será essencial.

Os valores recolhidos poderão ser compensados com débitos de PIS e COFINS. Caso haja saldo credor, logo, será possível compensar com outros tributos federais ou solicitar ressarcimento.

Empresas do Simples Nacional, MEIs e regimes diferenciados estarão dispensadas dessa fase inicial.

2027: Cobrança Efetiva da CBS e Criação do Imposto Seletivo

A partir de 2027, as mudanças se tornam mais significativas.

Afinal, PIS e COFINS serão extintos, dando lugar à CBS com uma alíquota estimada (a ser definida pelo Senado, em torno de 8,7%).

O IBS manterá sua alíquota simbólica de 0,1%.

Ademais, será instituído o Imposto Seletivo (IS), que incidirá sobre produtos e serviços prejudiciais à saúde e ao meio ambiente. Este imposto substituirá parcialmente o IPI.

Certamente, essa é a primeira grande alteração na carga tributária federal sobre o consumo para a maioria das empresas.

A Consolidação da Transição da Reforma Tributária (2028-2032)

O período de 2028 a 2032 marca a transição progressiva, visando a neutralidade fiscal e a adaptação completa dos contribuintes.

2028: Avaliação de Impacto e Neutralidade Fiscal

Neste ano, a CBS continua com a alíquota federal já efetiva, enquanto o IBS permanece simbólico.

O governo fará uma avaliação de impacto na arrecadação.

Com efeito, essa análise tem o objetivo de verificar a neutralidade fiscal.

Se for constatada perda de receita para União, Estados ou Municípios, então, alíquotas poderão ser ajustadas já em 2029.

Cronograma da Reforma Tributária de 2029 a 2032: Substituição Progressiva do ICMS/ISS pelo IBS

É neste período que o cronograma da reforma tributária mostra sua progressividade, com o IBS começando a substituir o ICMS e o ISS gradualmente. De fato, a meta é garantir que a migração seja suave e planejada.

| Ano | Redução ICMS/ISS (Alíquota Atual) | Aumento IBS (Alíquota Total) |

| 2029 | 90% | 10% |

| 2030 | 80% | 20% |

| 2031 | 70% | 30% |

| 2032 | 60% | 40% |

Eventualmente, a CBS já estará totalmente implantada, o que significa que as empresas estarão operando com dois novos tributos de forma simultânea por um período.

2033: O Início do IVA Dual

A fase final do cronograma da reforma tributária é o ano de 2033.

2033: Implantação Total do Novo Sistema de Tributação

A partir de 1º de janeiro de 2033, o sistema atual será integralmente substituído pelo IVA dual:

CBS: De competência federal, arrecadada pela União.

IBS: De competência estadual e municipal, arrecadado por um Comitê Gestor.

Analogamente, a arrecadação do IBS será distribuída conforme o destino do consumo, um dos pilares da reforma.

A Constituição prevê, por exemplo, que se a soma das alíquotas efetivas de CBS e IBS superar um teto estimado (atualmente projetado em 26,5%), o governo deverá propor ajustes para manter a neutralidade da carga tributária.

Preparação: O Segredo para o Sucesso na Transição

Em conclusão, a transição da reforma tributária exige um plano de ação imediato das empresas.

O período de testes em 2026 será estratégico para corrigir falhas e evitar autuações futuras.

Para se adaptar a todas as etapas da reforma tributária, as empresas devem:

Revisar processos e sistemas fiscais e contábeis.

Capacitar as equipes (contábil, financeiro e jurídico).

Avaliar os impactos na formação de preços, bem como na gestão de fornecedores.

Sem dúvida, a Reforma Tributária traz mudanças profundas. A preparação antecipada, o entendimento do cronograma da reforma tributária e a execução dos ajustes necessários serão decisivos para o sucesso e para evitar prejuízos financeiros.