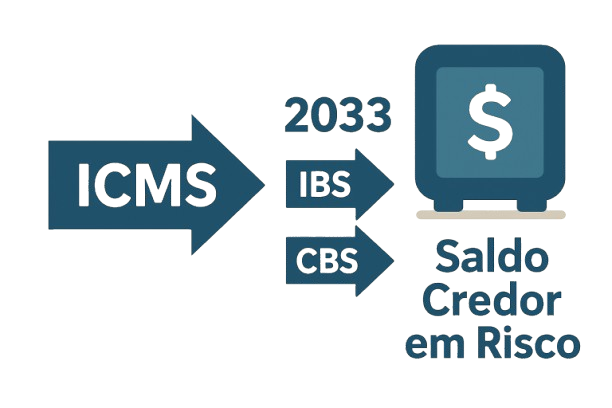

A Reforma Tributária sobre o consumo, oficializada pela Emenda Constitucional nº 132/2023, chegou com a promessa de simplificar o complexo sistema de impostos do Brasil. Um dos pilares dessa mudança é a extinção do ICMS até 2033. Por isso, muitas empresas enfrentam uma questão urgente e milionária: o que fazer com os saldos credores de ICMS acumulados durante anos?

Este saldo é um ativo valioso no balanço da sua companhia. No entanto, sem uma estratégia clara, ele corre o risco de virar um grande problema de fluxo de caixa. As novas regras, detalhadas em projetos como o PLP 108/2024, estabelecem um caminho longo e burocrático para a sua utilização.

Neste guia completo, vamos detalhar tudo o que você precisa saber para navegar neste cenário. Assim, você poderá proteger seus ativos e tomar as melhores decisões para o futuro do seu negócio.

O Problema Histórico: Por Que os Créditos de ICMS se Acumulam?

Antes de tudo, para olharmos para o futuro, é crucial entender o presente. O ICMS é um imposto não cumulativo. Em outras palavras, sua empresa gera um crédito ao comprar insumos e mercadorias. Posteriormente, esse crédito abate o imposto que você deve pagar na venda do produto final.

Contudo, diversas situações levam ao acúmulo prático desses créditos, que as empresas não conseguem utilizar.

- Operações de Exportação: Empresas exportadoras não pagam ICMS na venda, mas mantêm o crédito do imposto pago nos insumos. Como resultado, elas geram um saldo credor constante.

- Alíquotas Diferenciadas: Isso acontece quando a alíquota de compra (entrada) é maior que a alíquota de venda (saída).

- Benefícios Fiscais: Isenções e reduções de base de cálculo na venda também podem impedir o aproveitamento total dos créditos.

- Burocracia Estadual: Os estados geralmente impõem dificuldade e demora para homologar e liberar o uso desses créditos, o que representa um entrave histórico.

Na prática, esse acúmulo é um capital de giro que fica “preso” nas mãos do governo. Dessa forma, a situação afeta diretamente a liquidez e a competitividade dos negócios.

As Novas Regras do Jogo: O Futuro dos Créditos de ICMS Pós-Reforma

Com a extinção do ICMS em 31 de dezembro de 2032, a Reforma Tributária estabeleceu um regime de transição para lidar com o “espólio” dos créditos. Afinal, as regras propostas são um alerta para as empresas.

1. Homologação Obrigatória

As empresas precisarão solicitar a homologação de todo e qualquer saldo credor de ICMS existente em 31/12/2032. Os contribuintes terão um prazo a partir de 1º de janeiro de 2033 para protocolar esses pedidos junto aos seus respectivos estados.

2. Prazos Longos para Análise e Utilização

Aqui reside a maior preocupação. Após o pedido de homologação, o processo se alonga:

- Análise: Os estados terão até 24 meses para analisar os pedidos, prazo que podem prorrogar por mais 24 meses.

- Compensação com o IBS: Uma vez homologado, a empresa poderá compensar o saldo com o novo Imposto sobre Bens e Serviços (IBS). Porém, o fará em 240 parcelas mensais, ou seja, ao longo de 20 anos.

3. Correção Monetária Desfavorável

A partir de 1º de fevereiro de 2033, o governo atualizará os saldos credores mensalmente pelo IPCA. Historicamente, este índice rende menos que taxas como a SELIC. Isso significa que o valor do crédito perderá poder de compra com o tempo, representando uma perda financeira real.

4. Transferência a Terceiros e Ressarcimento Restritos

As regras para transferir esses créditos a outras empresas ou para pedir o ressarcimento em dinheiro também são restritivas. Em geral, elas seguem o mesmo cronograma de longo prazo e os estados só as admitem em último caso.

O Momento de Agir é Agora: Estratégias para o Período de Transição (2025-2032)

Esperar até 2033 para lidar com os créditos de ICMS é a pior estratégia possível. Portanto, o período de transição é uma janela de oportunidade crucial para mitigar perdas e otimizar o uso desses ativos.

O que sua empresa pode fazer hoje?

1. Diagnóstico e Saneamento do Saldo Credor

Primeiramente, sua empresa precisa realizar um levantamento detalhado de todo o saldo credor de ICMS.

- Quantificar: Qual o valor total e qual a origem de cada crédito (insumos, ativo permanente, etc.)?

- Qualificar: Os créditos estão devidamente escriturados e em conformidade com a legislação estadual? Existem pendências que possam impedir a futura homologação?

2. Acelerar a Utilização dos Créditos Existentes

Em seguida, busque formas legais de “escoar” o saldo atual antes da virada do sistema.

- Transferência a Terceiros: Verifique as regras do seu estado para transferir créditos a outros contribuintes, como fornecedores.

- Pagamento de Ativos: Alguns estados permitem usar os créditos para comprar ativo imobilizado.

- Liquidação de Débitos: Use os créditos para quitar débitos do próprio ICMS.

3. Revisar Operações e Estruturas

Além disso, você pode otimizar a operação da sua empresa para evitar o acúmulo de novos créditos.

- Planejamento Societário: Criar novas atividades ou empresas no grupo que sejam devedoras de ICMS pode permitir a absorção interna dos saldos.

- Regimes Especiais: Pleitear regimes que autorizem o diferimento ou a suspensão do ICMS na entrada de mercadorias pode ser uma solução eficaz.

4. Ações Judiciais Estratégicas

Para casos onde a burocracia impede o uso de um direito, a via judicial pode ser uma alternativa. Ela pode forçar a análise dos pedidos ou garantir a compensação imediata.

Seu Crédito de ICMS é um Ativo, Não Deixe que Vire Pó

A Reforma Tributária é positiva em sua essência. No entanto, ela criou um desafio financeiro concreto com o tratamento que dará aos créditos de ICMS. O cenário de compensação em 20 anos com correção pelo IPCA é, de fato, economicamente desvantajoso.

A inércia é o maior risco. Empresas que deixarem para resolver essa questão em 2033 enfrentarão uma longa espera e verão o valor do seu dinheiro corroído pela inflação.

Em resumo, o planejamento estratégico durante a transição é mais do que uma medida fiscal. É uma decisão de gestão financeira crucial para preservar seu caixa, garantir a competitividade e proteger o patrimônio do seu negócio.

A Reforma Tributária não espera. Sua empresa está preparada?

As novas regras fiscais e as complexas oportunidades de recuperação de ICMS vão definir os vencedores nos próximos anos. A tecnologia da Revizia é a sua aliada para automatizar a análise de créditos e preparar sua operação para a transição.

Preencha o formulário abaixo e converse com um de nossos especialistas para descobrir como se antecipar e garantir a saúde fiscal do seu negócio.

Não deixe seus créditos de ICMS parados!

Preencha o formulário ao lado e descubra como o Revizia pode revolucionar sua gestão tributária.

Agende uma demonstração gratuita agora e veja como é simples transformar créditos em resultados reais para o seu negócio.

Não perca tempo, sua economia começa aqui!